- 近都 真侑

- 産婦人科医・産業医

近畿大学医学部卒業し、その後名戸ヶ谷病院で初期研修を経て千葉西総合病院と昭和大学の産婦人科にて勤務。ヤフー株式会社にて専属産業医を経て、JR東日本や株式会社ココナラなど述べ20社の産業医を歴任。

- 川原正行

- ルナレディースクリニック院長 / 産婦人科専門医・母体保護指定医

1998年岡山大学医学部卒業。岡山大学病院、広島中電病院、福山医療センターでの産婦人科研修を経て、独立行政法人医薬品医療機器総合機構(PMDA)にて医薬品・医療機器の承認審査に従事。こうのとりレディースクリニック、新宿レディースクリニックにて勤務の後、2021年よりルナレディースクリニック院長。

予期せぬ妊娠が発覚したとき、「中絶したいけどお金がない」「どうにかバレずにお金を用意できないか」と悩んでいるうちに月日が経ってしまう方も多いのではないでしょうか。

この記事では、中絶費用の相場や、費用が払えない場合の対処法について解説しています。

中絶費用にお悩みの方が、ご自身の体と心そして未来を大切にした選択ができるよう、ぜひ参考にしてみてください。

中絶に必要な費用の相場や平均とは

中絶手術は保険が適用されないため、以下のように費用の相場も高額になる傾向があります。

| 妊娠期間 | 手術費用の相場 |

| 初期(妊娠11週まで) | 7~10万円 |

| 中期(妊娠12週から21週まで) | 40~60万円(入院・埋葬費用を含む) |

また、以下のように手術費用以外に追加・変動の可能性がある費用もあります。

| 麻酔費用 | 手術時の麻酔に必要な薬剤・医療技術に対する費用。 |

| 術前検査費用 | 手術前の診察やエコー検査、血液検査にかかる費用。相場は1万円程度です。 |

| 術後診察費用 | 手術後の診察、経過観察のための費用。相場は1万円程度です。 |

| 術後投薬料 | 手術後に処方される痛み止めや子宮収縮剤、抗生剤などにかかる費用。 |

| 当日手術加算 | 受診当日に手術を行った場合の加算料金。 |

| 土日祝日加算 | 土日祝日に手術を行った場合の加算料金。 |

| リスク加算 | 麻酔・手術をおこなう上で、リスクとなる持病がある場合の加算料金。 |

| 埋葬・供養費 | 胎児の埋葬や供養にかかる費用 |

医療機関によって料金体系は異なりますので、ご自身が手術を受ける医療機関での費用を必ず確認しましょう。

中絶手術を受ける医療機関を決めかねている場合は、複数の医療機関に費用や支払い方法を問い合わせ、比較検討することをおすすめします。より費用を抑えられる医療機関が見つかるかもしれません。

中絶費用が支払えないときの対処法

妊娠や中絶は、女性にとって身体的にも精神的にも大きな負担となりますが、妊娠の責任は男性にもあります。

費用の負担について、相手の男性とよく話し合うことが大切です。

男性は費用の負担だけでなく、受診の付き添いや話し合い、中絶後の避妊への協力など、女性の身体面・精神面のサポートについても、できることを考えてみましょう。

中絶費用を用意できず、お困りの場合は以下の対処法を検討してみましょう。

クレジットカードを使う

クレジットカードを持っている場合は、一時的に費用を立て替える手段として活用できます。

ただし、医療機関側で分割払いに直接対応しているケースは少なく、「クレジットカードの分割払いができる」と誤解されることもあるため注意が必要です。

実際は一括で決済した後、ご自身でカード会社に連絡して分割払いに変更するという仕組みになります。

分割払いにすると手数料や利息がかかるため、最終的な支払額は一括払いより高くなる点も考慮しておきましょう。

使用できるカードの種類や決済方法は、事前に手術を受ける予定の産婦人科に確認しておくことをおすすめします。

カードローンを使った借り入れを行う

カードローンは、クレジットカード会社や銀行、消費者金融などが提供している融資サービスです。

利用できる年齢は20歳以上が一般的ですが、成人年齢が18歳に引き下げられ、18歳から利用できるカードローンも出てきています。

担保や保証人は不要で、専用のカードやATMを使って、借り入れや返済ができます。Web完結型のサービスであれば、カードがなくても借り入れが可能です。

利息や借り入れまでのスピードは、以下のように金融機関によって異なります。

| 金融機関 | 特徴 |

| クレジットカード会社 | 金利は低め、借り入れまでのスピードが速い |

| 銀行 | 金利は低い、審査に時間がかかる場合がある |

| 消費者金融 | 金利は高め、借り入れまでのスピードが速い |

借りたお金に対して利息を上乗せして返済するため、返す金額は借りた金額よりも多くなりますが、手持ちのお金がない場合には有用な対処法です。

ただし、「年齢制限なし」「誰でも借り入れ可能」などとうたっているサービスは違法業者の可能性が高いため、注意が必要です。

家族・友人に立て替えてもらう

家族や信頼できる友人に相談し中絶費用を立て替えてもらえるなら、手数料や利息といった費用が発生しないため、費用の負担を最小限にできるでしょう。

しかし、望まない妊娠や中絶は「誰にも知られたくない」「怒られたくない」「相談できない」という方が多く、家族・友人との関係や、経済状況は人それぞれ違います。

相談しても援助が得られる見込みがないばかりか、関係が悪化する可能性もあります。その場合は無理せず他の対処法を検討したり、産婦人科・相談機関での相談を優先しましょう。

高校生・大学生で中絶手術の費用が支払えないときの対処法

「妊娠を親にバレたくない」「親に知られずに中絶を済ませたい」と思うのは自然なことです。

しかし、未成年者が中絶手術を受けるには、ほとんどの医療機関で保護者の同意が必要なため、最終的に保護者への相談は不可欠です。

対応の時期が遅くなるほど、選択肢は限られ、問題が大きくなってしまうという現実もあります。

望まない妊娠に気づきながら「バレたくない」「お金がない」という悩みをひとりで抱えたまま月日が経ってしまうと、より相談しにくくなるという悪循環に陥ることも少なくありません。

できることなら、1日でも早く相談できるのが望ましいでしょう。

どうにか親バレせずに対処できる方法はないかと、インターネットで「バレずに中絶する方法」や「お金を集める方法」などを調べる方も多いと思います。

もし「年齢制限なし」「誰でも借りられる」「誰でも、安く、内緒でおろせる」などという誘い文句を見つけても、それらは「闇金融」「闇中絶」「闇バイト」といった違法業者の可能性が高いです。

命の危険にさらされたり、サービスを受ける側でも罪に問われたりしてしまいますので、安易に関わらないように気をつけましょう。

保護者に伝えることがどうしても難しい場合は、ひとりで悩まずに産婦人科に相談してみましょう。

特に母体保護法指定医のいる産婦人科では、様々な中絶ケースの対応経験がありますので、勇気を出して相談すれば怒られることは決してありません。

妊娠の状況を確認した上で保護者に伝えるためのアドバイスや支援を受けられます。

中絶費用に関する注意点

中絶手術に適用される可能性のある制度について解説します。

高額療養費制度は基本的に適用されない

高額療養費制度とは、ひと月の医療費が「自己負担限度額」を超えた場合に、超えた分の金額が後から戻ってくる制度です。

自己負担限度額は世帯の収入や年齢などによって決まるため、世帯ごとに異なります。

入院、手術など、治療費が高額になったときには忘れずに活用したい制度ですが、保険証が使える診療が対象のため、経済的な理由での中絶手術では適用されません。

ただし、持病や異常妊娠など、医学的な理由で中絶が必要になった場合は、高額療養費制度の対象となる可能性があります。保険証を使用して中絶手術を受けた場合は、医療機関の会計窓口や加入している健康保険組合・国民健康保険窓口に問い合わせてみましょう。

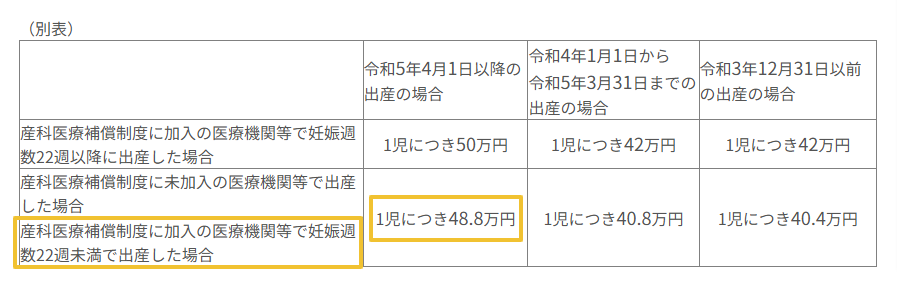

中期中絶は出産育児一時金が申請できる

全国健康保険協会のサイトでは“妊娠4ヵ月(85日)以上の方が出産したときは、別表の出産育児一時金が支給されます。”と記載があります。

以下の別表で、妊娠4ヶ月の中期中絶は黄色い枠の部分に該当し、1児につき48万8千円の給付が受けられます。

高額な給付を受けられるため、出産育児一時金が支給される時期まで待って中絶手術を受けたいと考える方もいるかもしれませんが、以下の点に注意が必要です。

- 心身の負担が大きく、入院が必要となる

- 週数や手術後の経過などによっては、初期中絶と同じくらいの自己負担額が発生する可能性がある

- 中期中絶を行っている医療機関が少ない

- 扶養の保険証を使用している場合は、申請手続きや給付の通知などで保護者に知られる可能性が高い

- 保険証未加入の方は給付をうけられないため、役所で国民健康保険の加入手続きから始めましょう

まれに、自己判断で中絶が可能な時期だと思っていても、実際に受診すると22週を超えていて「中絶ができない」と言われるケースがあります。

そのような状況になる原因としては、「生理不順などで最終月経があいまい」だったり、「妊娠初期に受診できなかった場合」などが考えられます。

さらに、中期中絶は入院・手術の日程調整といった準備期間が生じることにも注意が必要です。

例えば、21週など中絶可能なギリギリの週数で受診しても「中絶手術当日に22週を超えてしまうため中絶ができない」と判断されるケースもあります。

以上の注意点から、はじめから出産育児一時金をあてにした中期中絶のみを検討するのではなく、初期のうちに中絶を受けられるよう、妊娠に気づいた時点で産婦人科受診・相談をしましょう。

公費負担制度の対象となるケースもある

性犯罪による妊娠で中絶手術を受ける場合は、「性犯罪被害者支援制度」という公費負担制度の対象になることがあります。

犯罪被害者の経済的負担を軽減し、必要な医療を受けやすくすることがこの制度の目的です。

お住まいの地域の警察署や市区町村窓口に申請することで中絶費用の一部、または全額を公費で負担してもらえます。

性被害は、被害を受けた直後の証拠保全とアフターピルの服用が重要なため、被害を受けたら、すぐに警察や産婦人科、相談機関に相談しましょう。

中絶費用の支払いについてよくある質問

ここからは、中絶費用についての質問にお答えします。

中絶費用を現金で分割することはできる?

医療機関は金融機関ではないため、現金の分割払いは基本的にできません。

中絶費用は保険適用になる?

経済的な理由での中絶は保険適用になりませんが、母体の持病や異常妊娠など、母体の生命に危険が及ぶと判断された場合の中絶費用は保険適用になることがあります。

- 稽留流産:子宮内で胎児が亡くなっている場合

- 持病の悪化、子宮外妊娠などの異常妊娠:妊娠の継続が、母体の生命に危険を及ぼす場合

中絶費用に医療費控除は適用される?

国税庁のサイトに“妊娠中絶の費用のうち、母体保護法の規定に基づいて医師が行う妊娠中絶に係るものは、医療費控除の対象となります。”と記載されています。

医療費控除とは、毎年1月1日から12月31日までの1年間に支払った医療費が10万円(年間所得が200万円未満の方は年間所得の5%)を超えた場合に、翌年2月~3月に確定申告をすることで一部のお金が戻ってくる制度です。

医療費控除は、中絶費用を用意する際にすぐに使える制度ではありませんが、後から戻ってきたお金を中絶費用の返済や中絶費用の支払いで失った生活費にあてることができます。

中絶手術や手術前後の検査・診察でもらった領収書は大切に保管し、確定申告時に提出しましょう。

中絶をする際に保険証を利用するとバレる?

ほとんどの中絶手術は保険適用にならないため、保険証使用の記録は残らないことが多いです。

しかし、保険適用になるような異常が見つかった場合に備えて、術前検査や術後診察で保険証の提示が必要な医療機関もあります。

医療機関の会計窓口で保険証の適用や通知について確認してみましょう。

自分名義の保険証を持っている場合は、保険証使用の通知は自分宛てに届きますので家族にバレる可能性は低いと考えられます。

バレる可能性があるのは、扶養の保険証を使用していて、さらに以下のケースに該当する場合です。

- 稽留流産や異常妊娠が見つかり中絶手術が保険適用になった

- 中期中絶で出産育児一時金を受給した

以上の場合は、後日保険証の使用や出産育児一時金に関する通知が保護者に届き、バレる可能性があります。

まとめ

中絶手術の費用は、妊娠週数によって大きく異なります。一般的に、11週までの初期中絶では7〜10万円程度、12週から21週までの中期中絶では40〜60万円程度が相場です。

ただし、料金体系は医療機関によって異なり、手術日や持病の有無などによって追加費用が発生する場合があります。

そのため、事前に手術を受ける医療機関に費用の詳細を確認し、支払い方法について相談しておくことをおすすめします。

妊娠に気づいたときに「バレたくない」「お金がない」といった悩みを抱え込み、時間が経ってしまうと「なんでもっと早く相談しなかったのって、余計に怒られる…」「今さら相談できない…」と、さらに悩んでしまう悪循環に陥りがちです。

母体保護法指定医は、さまざまな中絶ケースに対応してきた経験があります。勇気を出して相談してくれたことに、決して怒ることはありません。

また、医療機関には患者さんの秘密を守る義務があります。患者さんの同意なく、個人情報が漏れることはありませんので、ご安心ください。

中絶は、時期が遅れるほど選択肢が限られてしまいます。一人で悩まず、相手の男性や信頼できる人、産婦人科医に相談してください。